島田市では、過疎地域の持続的発展の支援に関する特別措置法に基づく各種税制優遇措置を受けることができます。

対象地域は、川根地区(旧川根町の区域)です。

適用期限は、令和9年3月31日まで。

国税(所得税・法人税)/減価償却の特例

対象地域内で事業用の機械・装置や建物・附属設備等を新設・増設した場合、通常の償却額に加え、普通償却限度額の一定割合を割増償却額として必要経費に含めることにより、課税の繰り延べ効果が発生します。(課税を後年度に繰り延べるもので、課税を減免するものではありません。)

| 事業者の規模(資本金) | 個人、5,000万円以下の法人 | 5,000万円超 1億円以下の法人 |

1億円超の法人 | |

| 対象 |

機械・装置、建物・附属設備、構築物の新増設、製作、改修等に係る取得 |

機械・装置、建物・附属設備、構築物の新増設に係る取得 | ||

| 取得価額 | 製造業・旅館業 | 500万円以上 | 1,000万円以上 | 2,000万円以上 |

|

農林水産物等販売業 情報サービス業等 |

500万円以上 | |||

| 償却限度額 | 機械・装置:普通償却限度額の32パーセント 建物・附属設備、構築物:普通償却限度額の48パーセント |

|||

| 適用期間 | 5年間 | |||

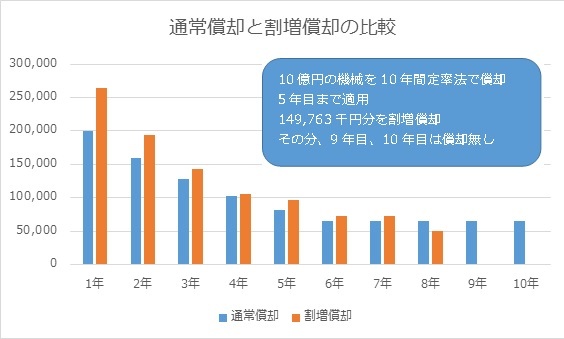

| 計算例 |

取得価額10億円の機械・装置を10年間の定率法で減価償却 1年目から5年目まで割増償却を行った場合の比較 1年目の減価償却費=1,000,000千円×0.2(償却率)→200,000千円+(200,000千円×0.32(割増償却率))→264,000千円 割増償却額64,000千円×税率分の課税繰延効果が生じる。

|

|||

| 具体例 | 機械・装置 | 食品、金属製品、電気機器、その他の製造設備、太陽光発電設備、等 | ||

| 建物・附属設備 | 店舗、工場、照明、水道、ガス、空調設備、エレベーター、等 | |||

| 構築物 | 塀、防壁、貯水用タンク、アスファルト敷の舗装路、等 | |||

| お問い合わせ |

島田税務署 電話:0547-37-3121(代表) |

|||

市税(固定資産税)/課税免除

川根地区内で製造業・旅館業・農林水産物等販売業、情報サービス業等の設備を新設・増設した場合、3年間、固定資産税が課税されません。

| 事業者の規模 (資本金) |

個人、 5,000万円以下の法人 |

5,000万円超 1億円以下の法人 |

1億円超の法人 | |

| 対象 | 家屋、償却資産、土地 | |||

| 取得価額 | 製造業・旅館業 | 500万円以上 |

1,000万円以上 (新設、増設のみ) |

2,000万円以上 (新設、増設のみ) |

|

農林水産物等販売業 情報サービス業等 |

500万円以上 |

500万円以上 (新設、増設のみ) |

||

| お問い合わせ |

島田市課税課資産税担当 電話:0547-36-7141 |

|||

県税(事業税・不動産取得税・県固定資産税)/課税免除

静岡県過疎地域内で、製造業・旅館業・農林水産物等販売業・情報サービス業等の設備を新設・増設した場合又は畜産業・水産業を個人で行う場合について、事業税・不動産取得税・県固定資産税の課税の特例(島田市川根地区の場合課税免除)を設けています。

詳しくは静岡県公式ホームページをご覧ください。

静岡県公式ホームページ(半島地域・過疎地域における県税の特例措置について)

(外部サイト・別ウィンドウでひらく)