固定資産税・都市計画税は、毎年1月1日に固定資産を所有されている方にかかる税金です。

年内に相続登記を完了された場合、次の年の税金は、新しい所有者にかかることになります。したがって納税通知書も新しい所有者に送付いたします。

年内に相続登記が完了しない場合、その固定資産は相続人全員の共有財産となり、相続人全員が連帯して納税義務を負うことになります。この場合、次の年の納税通知書は、相続人の代表者に送付いたします。

亡くなられた方の固定資産税・都市計画税にかかわる書類の受領について

現所有者の代表者

亡くなられた方の固定資産税・都市計画税にかかわる書類を、亡くなられた方に代わり受け取っていただく方を、現所有者の代表者といいます。

相続人の中から、現所有者の代表者を決定していただき、お名前等を固定資産現所有者申告書により課税課に申告していただく必要があります。

固定資産現所有者申告書

固定資産現所有者申告書は、亡くなられた方の固定資産税・都市計画税にかかわる書類を受け取っていただく代表者を、相続人の中からお一人決めていただく書類です。

相続登記や遺産分割が完了している場合であっても、関係書類を送付することがありますので、固定資産現所有者申告書を提出してください。

現所有者の代表者は、該当する固定資産を相続する予定のない方がなられても問題ありません。

固定資産現所有者申告書の提出方法

島田市内の所有者の方が亡くなられた場合

亡くなられた方のご親族の方へ、市から「固定資産現所有者申告書」を郵送しますので、必要事項を記載の上、課税課に御提出ください。

島田市外の所有者の方が亡くなられた場合

島田市外の方が亡くなられた場合、亡くなられた所有者の相続人の方は下記の様式を印刷の上、課税課まで御提出ください。

印刷できない場合は様式を郵送しますので、課税課まで御連絡ください。

添付書類

以下に該当する場合は、次の書類を添付してください。

法定相続人以外が代表者となる場合

遺言書の写し・遺産分割協議書の写し等、法定相続人以外が相続した事実がわかる書類

※遺言書の種類によっては、「検認済証明書」が必要です。

相続放棄をされた場合

裁判所が発行した「相続放棄申述受理通知書」または「相続放棄申述受理証明書」の写し

事業を営まれていた方が亡くなられた場合について

事業に使用する機械、器具、備品等を償却資産といい、この償却資産にも、土地、家屋と同じく固定資産税がかかっています。

事業者は、毎年1月末までに償却資産申告書を市に提出することになっています。

個人事業者が亡くなられた場合には、ご本人に代わり、ご親族が手続きをしてください。

償却資産(固定資産税)について

亡くなられた方の固定資産税・都市計画税のお支払いについて

相続人の納税義務

固定資産税・都市計画税は、1月1日に固定資産を所有されている方にかかる税金です。

年の途中で所有者が亡くなられた場合でも、その年の納税義務者は変わりません。

亡くなられた方の税金は、相続人がお支払いいただく必要があります。

税金のお支払い方法

納付については、

をご覧ください。

相続登記について

固定資産(土地・家屋)の所有者が死亡した場合、不動産の所在地を管轄する法務局において、相続登記の手続きが必要です。(令和6年4月から相続登記の申請が義務化されます。)

詳しくは、法務局へお問い合わせください。

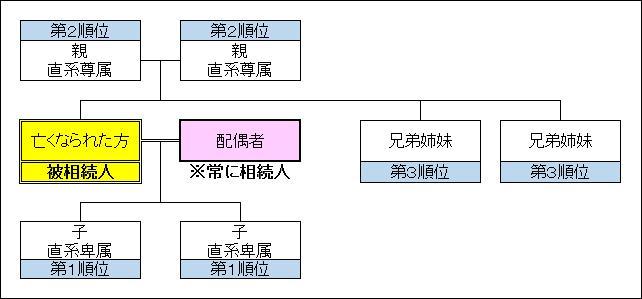

法定相続人の範囲(参考)

被相続人の配偶者と第1順位の者が相続人となります。

第1順位の者がいない場合には、第2順位の者が相続人となります。さらに第2順位の者もいない場合には、第3順位の者が相続人となります。

- 第1順位の者とは、子(養子も含む)又は、子が亡くなられている場合における直系卑属(孫、ひ孫など)

- 第2順位の者とは、親又は、親が亡くなられている場合における直系尊属(祖父母、曽祖父母など)

- 第3順位の者とは、兄弟姉妹又は、兄弟姉妹が亡くなられている場合における兄弟姉妹の子(甥、姪)