令和6年度に、令和6年分の所得税及び令和6年度分の個人住民税における定額減税で、減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)に対して、差額を給付金として支給しました(令和6年度 定額減税に係る調整給付金について)。

令和7年度に、令和6年分の確定した所得税額で調整給付額を再算定し、当初の調整給付額に不足が生じた方に追加で給付金を支給(不足額給付)します。

制度の概要および定額減税について、詳しくは下記をご覧ください。

【内閣官房】新たな経済に向けた給付金・定額減税一体措置(外部サイト)

2 申請方法(令和7年11月1日更新)

3 提出期限(令和7年11月1日更新)

4 お問い合わせ先(令和7年11月13日更新)

5 よくあるご質問(令和7年11月1日更新)

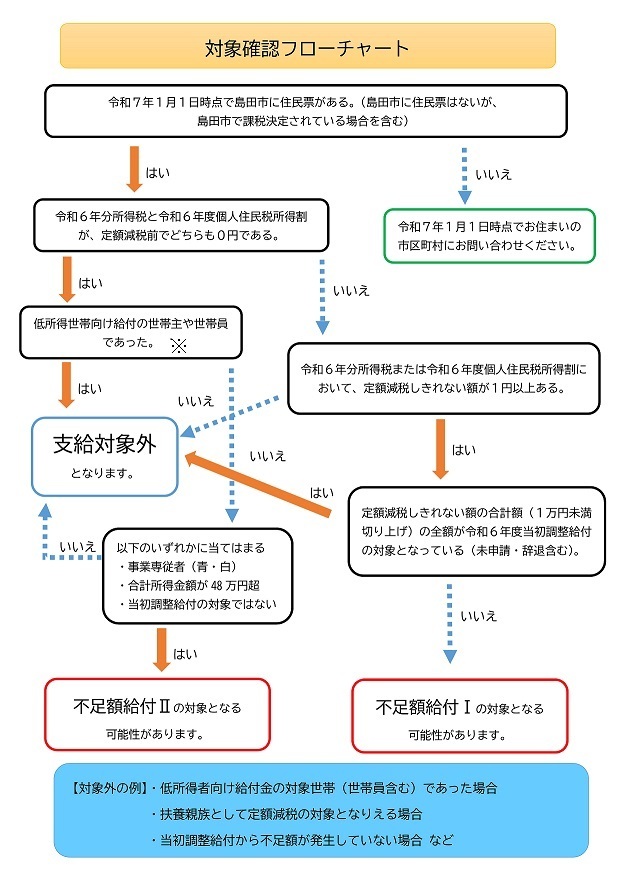

1 支給対象者

以下のⅠ・Ⅱのいずれかの要件に当てはまり、令和7年1月1日時点で島田市に住民登録がある方(島田市に住民票はないが、島田市で課税決定をされている場合を含む)が対象です。

※低所得世帯向け給付:「令和5年度非課税(7万円)」、「令和5年度均等割のみ課税(10万円)」、「令和6年度新たな非課税・均等割のみ課税(10万円)」

不足額給付Ⅰ 対象者

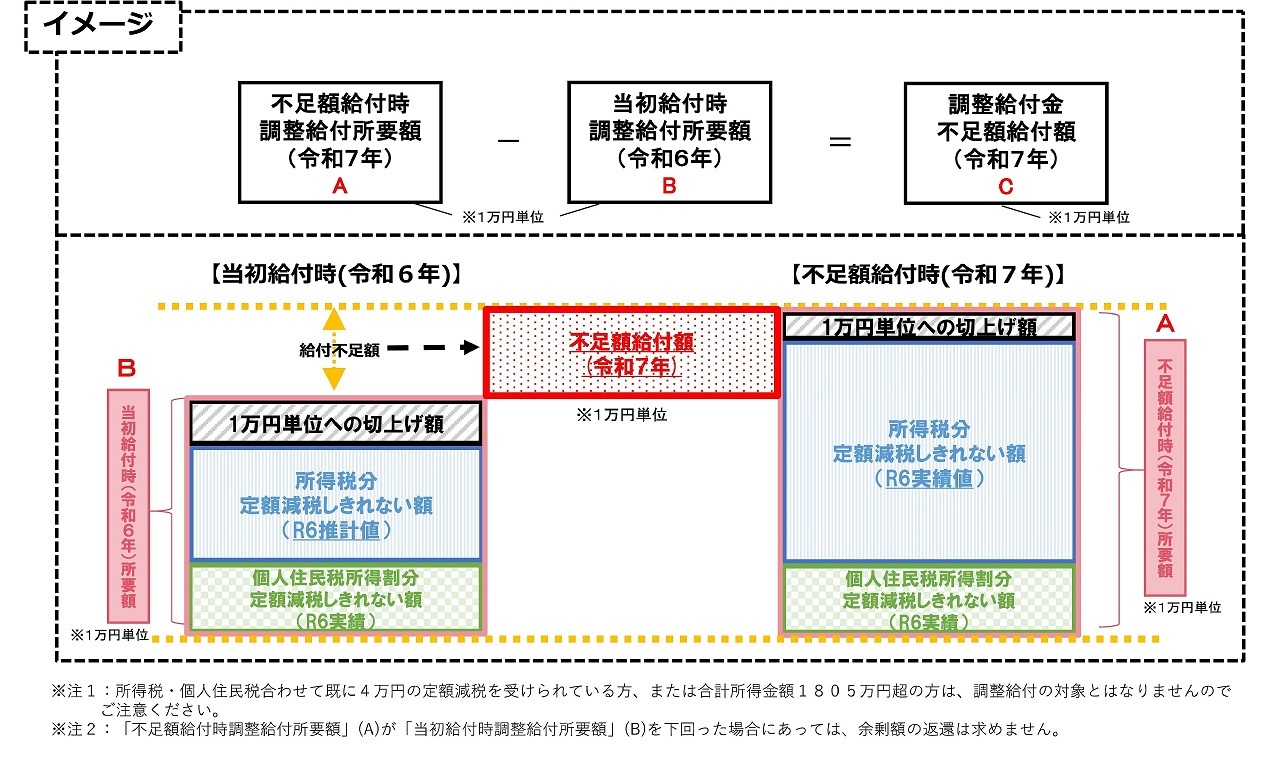

令和6年度 定額減税に係る調整給付金の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

- 所得税額が前年より少なくなった方

(令和6年所得税額<令和6年推計所得税額(令和5年所得税額))

〈例〉失業をしたことなどにより、令和6年分所得が令和5年分所得より少なくなった

- 定額減税可能額や控除額が増えた方

(所得税分定額減税可能額(当初調整給付時)<所得税分定額減税可能額(不足額給付時))

〈例〉令和6年中に子どもが生まれたなどにより扶養親族が増えた

- 当初調整給付後に令和6年度住民税の税額に修正が生じ、令和6年度個人住民税所得割額が少なくなった方

〈例〉扶養の申告漏れ等により令和6年度(令和5年分)住民税の修正申告をした

支給額

支給額は対象者ごとに異なります。所得税、個人住民税所得割それぞれに「控除不足額」(減税しきれない額)を算出し、その合計額から当初調整給付額を差し引いた金額を1万円単位で切り上げて支給します。

不足額給付Ⅱ 対象者

次の1~3のすべてに該当する方

- 所得税(令和6年分)・住民税所得割(令和6年度(令和5年分)ともに定額減税前の税額が0円(本人が定額減税の対象外)

- 税制度上、「扶養親族」から外れてしまう(扶養親族としても定額減税対象外)

- 低所得世帯向け給付「令和5年度非課税(7万円)」、「令和5年度均等割のみ課税(10万円)」、「令和6年度新たな非課税・均等割のみ課税(10万円)」のいずれも対象世帯の世帯主・世帯員に該当していない

※主に青色事業専従者、事業専従者(白色)、合計所得48万超の方が対象です。

※実際に扶養されているかどうかにかかわらず、税制度上「扶養親族」となる場合は対象外です。

支給額

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)を給付します。

2 申請方法(令和7年10月31日で終了しました)

原則、対象と思われる方には確認書を送付いたします。案内書類の記載内容に従って、申請をしてください。

【確認書が届いた方】

手続必要

9月上旬に案内書類を発送します。書類に記載の二次元コードからオンライン申請で申請してください。

オンライン申請が難しい場合は、同封の確認書に必要事項を記載してご返送ください。

※確認書のQRコードが読み込めない方は下記の【不足額給付金申請ページ】から申請してください。

事前にマイナポータルでの公金受取口座の登録が必要です。登録のない方は下記のリンクをご覧ください。なお、新規登録した場合、当日中の給付金の申請はできません。翌営業日以降に口座の登録完了後、改めて申請してください。

・マイナポータルによる公金受取口座の登録方法(外部サイト)

【9月12日までに何も届かない方】

手続必要

不足額が発生すると見込まれるにもかかわらず、お知らせ等が届かない場合があります。

その際は、コールセンターにお問い合わせの上、案内に従って、必要書類の提出をしてください。

3 提出期限(令和7年10月31日で終了しました)

提出期限は令和7年10月31日までです。

期限を過ぎた場合は「辞退」したものと判断いたします。

4 お問い合わせ先

お電話でのお問い合わせ

電話:050-2018-6508(8:30~20:00 土日祝を除く)

利用期間:令和7年8月20日~11月28日まで。

下記に記載のよくあるご質問を確認してからお問い合わせください。

制度に関するお問合せの際は、源泉徴収票や確定申告書、納税通知書等をご用意の上お問合せください。

※ただし、コールセンターでは給付額の確認や回答はできかねますのでご了承ください。

また、お手元に不足額給付に関する書類が届いている場合は、ご本人様のみ対応可能な内容もありますので、

原則ご本人様からご連絡いただきますようお願いいたします。

ご本人様からのお問合せが難しい場合は、オペレーターにその旨お伝えください。

マイナンバーカードの暗証番号を忘れた場合・暗証番号がロックされた場合

マイナンバーカードの暗証番号を忘れた場合は、コンビニのキオスク端末でも再設定が行えます。下記のリンクをご参照ください。

【こちらをクリック】マイナンバーカードのコンビニキオスク端末での暗証番号の再設定について

4 よくあるご質問

- 定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されましたが、定額減税で引ききれなかった場合の給付はいつ、どこからされますか。

- 個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか。

- 令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されるのですか。

- 令和6年度当初調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度当初調整給付の分も合わせて不足額給付として受給できますか。

- 支給対象になりそうですが、何か申請をする必要はありますか。

- 課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

- 令和7年中に子どもが生まれて扶養親族が増えました。不足額給付はもらえますか。

- いつの時点の申告で判断していますか。またその後申告をした場合、不足額給付金はもらえますか。

- 不足額給付金はどのような名称で振り込まれますか。

- 受給した不足額給付金は課税対象となりますか。

- 確認書を提出したら、どのくらいで振り込まれますか。

- 提出するのを忘れていて、期限が切れてしまったが受け付けてもらえるか。

1.定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されましたが、定額減税で引ききれなかった場合の給付はいつ、どこからされますか。

個人住民税が課される市区町村において、令和6年分の所得税と定額減税の実績の額が確定した後、当初調整給付では不足する金額があった場合に、追加で給付されます。令和6年分の所得税と定額減税の実績の額が確定する必要がありますので、勤め先等ではなく、令和7年度に個人住民税を課税する市区町村から支給されます。

2.個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか。

個人住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。

よって、令和7年度個人住民税が島田市で課税された方は、令和7年1月2日以降に住民登録を異動しても、不足額給付を支給する自治体は、島田市のままです。

3.令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されるのですか。

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額となります。控除外額が不足額給付として給付されるものではありません。令和6年度当初調整給付の対象でない場合、もしくは、控除外額が令和6年度当初調整給付の額を上回っている場合は、不足額給付の対象となることが見込まれます。なお、複数か所からの収入がある場合には、全ての状況から総合的に判断しています。

4.令和6年度当初調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度当初調整給付の分も合わせて不足額給付として受給できますか。

未受給の令和6年度当初調整給付分を受給することはできません。

5.支給対象になりそうですが、何か申請をする必要はありますか。

支給対象者の方には通知を送付しますので、その通知に従って申請をしてください。

ただし、令和6年1月2日以降に島田市へ転入、入国された方や他市にお住いの方の事業専従者など島田市で対象者であると判断ができかねる場合については、ご自身で申請が必要な場合があります。

6.課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

不足額給付は令和7年1月1日時点で、島田市に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。また、令和7年1月1日時点で、島田市に住民登録がある方であっても、申請時点で亡くなられた方は、不足額給付を受給することはできません。

7.令和7年中に子どもが生まれて扶養親族が増えました。不足額給付はもらえますか。

不足額給付の対象にはなりません。

(注)令和7年中の所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

8.いつの時点の申告で判断していますか。またその後申告をした場合、不足額給付金はもらえますか。

島田市では、令和7年8月15日時点で島田市が把握している課税情報をもとに、不足額給付金の対象となるかどうかを判断しています。

基準日以降の課税情報で給付額の見直しをすることはありません。

9.不足額給付金はどのような名称で振り込まれますか。

「チヨウセイキユウフキン」という名称で振り込まれます。

振込先金融機関の通帳印字スペースによって、全ての文字が印字されない場合がありますのでご了承ください。

10.受給した不足額給付金は課税対象となりますか。

課税対象にはなりません。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

11.確認書を提出したら、どのくらいで振り込まれますか。

お手元に届いた確認書に記載の二次元コードから電子申請する場合は、おおむね3週間後、

書類を返送し、提出する場合は、おおむね6週間後に振り込まれます。

※口座番号等の記載ミスなど振り込みができない場合には、確認に時間を要するため、この限りではありません。

12.提出するのを忘れていて、期限が切れてしまったが受け付けてもらえるか。

提出期限は令和7年10月31日までです。期限を過ぎたものについては「辞退」したものとみなします。

受付することはできかねます。