個人住民税に関するよくある質問とその答えを記載しています。

記載のない事項や詳細のお問い合わせ・ご相談につきましては、次の連絡先へお尋ねください。

課税に関すること:課税課市民税担当(電話:0547-36-7140)

納付に関すること:納税課収納担当(電話:0547-36-7138)・徴税担当(電話:0547-36-7139)

個人住民税の納税地・納税義務について(令和8年6月12日一部更新)

1.死亡した家族の納税通知書が届きました。支払わなければなりませんか。

2.島田市外へ転出しましたが、島田市から納税通知書が届きました。支払わなければなりませんか。

3.退職をして現在は収入がありませんが、納税通知書が届きました。支払わなければなりませんか。

納税通知書・納付書について(令和8年6月12日一部更新)

1.納税通知書が届きません。いつ届きますか。

2.昨年度より税額が高くなりました。なぜですか。

3.年金振込通知書と納税通知書で記載されている税額が違います。どちらが正しいですか。

4.自分で申告した内容と納税通知書に記載されている内容が違います。なぜですか。

5.納税通知書に納付書が付いていません。どうすればよいですか。

6.納税通知書を紛失しました。自分の税額を確認した場合どうすればいいですか。

徴収方法・納付方法について(令和8年6月12日一部更新)

1.徴収方法が複数に分かれています。なぜですか。

2.納税通知書が届きましたが、就職したため給与から天引きしてください。

3.口座振替を始めたい(振替口座を変更したい)のですが、どうすればよいですか。

4.納付書が4枚ありますが、一度に全額納付してもよいですか。

住民税申告について(令和6年7月8日一部更新)

1.前年中に収入はありませんでしたが、住民税申告をする必要がありますか。

2.確定申告をしましたが、住民税申告もする必要はありますか。

3.確定申告不要の対象ですが、住民税申告をする必要はありますか。

4.前年中の医療費の支払いが多かった場合、申告すると還付されると聞きました。どうすればよいですか。

5.すまい給付金や移住支援金を受け取った場合、申告は必要ですか。

その他(令和8年6月12日一部更新)

1.ふるさと納税について、自己負担額が2,000円で済む寄附金額の上限額を教えてください。

2.家族の扶養に入っていますが、住民税が課税されました。なぜですか。

3 住民税が非課税となる基準を教えてください。

- 給与支払者(事業者)の手続き等(給与からの特別徴収・給与支払報告書)について(別ページへ飛びます)

- 定額減税に関するよくあるご質問(別ページへ飛びます)

- 定額減税補足給付金(不足額給付)について(令和7年6月12日追加)(別ページに飛びます)

個人住民税の納税地・納税義務について(令和8年6月12日一部更新)

1.死亡した家族の納税通知書が届きました。支払わなければなりませんか。

1月1日(賦課期日)現在ご存命の方については、前年中の所得に基づき課税されます。

例えば、令和8年1月2日以降に亡くなられた場合、令和8年度の個人住民税が課税され、納税義務が相続人に引き継がれます。

2.島田市外へ転出しましたが、島田市から納税通知書が届きました。支払わなければなりませんか。

個人住民税は、1月1日(賦課期日)現在の住所地で課税されます。

例えば、令和8年1月2日に島田市外へ転出した場合、令和8年度の個人住民税は島田市で課税され、島田市へ納めていただくことになります。

転出先の市町村では、令和9年度から個人住民税が課税されることになります。

3.退職をして現在は収入がありませんが、納税通知書が届きました。支払わなければなりませんか。

個人住民税は、前年中の所得に基づき課税されます。

例えば、令和7年中に退職した場合、令和8年度は、令和7年1月1日から12月31日までの所得から計算された個人住民税が課税され、納めていただくことになります。

納税通知書・納付書について(令和8年6月12日一部更新)

1.納税通知書が届きません。いつ届きますか。

納税通知書等の送付時期は、課税の状況・徴収方法によって異なります。

| 課税の状況 | 徴収方法 | 送付時期(注1) |

|---|---|---|

| 非課税 | ─ | 納税通知書は送付されません。 |

| 課税 | 給与からの特別徴収 (毎月の給与から税額を差し引いて納める方法) |

税額決定通知を5月中旬に給与支払者(事業所)宛に発送します。 個人用通知は、給与支払者を通してのお渡しとなります。 |

| 公的年金等からの特別徴収 (毎回の年金から税額を差し引いて納める方法) |

納税通知書を6月中旬に個人宛に発送します。 | |

| 普通徴収 (個人が納付書・口座振替などにより直接納める方法) |

注1:申告期限(3月16日)を過ぎてから確定申告・住民税申告をした場合や、給与支払者が提出期限(1月31日)を過ぎてから市に給与支払報告書を提出した場合は、送付時期が遅れることがあります。

2.昨年度より税額が高くなりました。なぜですか。

所得金額が上がった・所得控除額が下がった・扶養人数が減ったなどが考えられますが、個人によって状況は異なります。

今年度と昨年度の納税通知書・申告書の控え・源泉徴収票などを見比べ、ご不明な点等ありましたら課税課市民税担当へお問い合わせください。

- お電話の場合(電話:0547-36-7140)

個人情報保護のため、課税内容等の詳細をお電話でお答えすることができません。

納税通知書等をご覧いただきながらのご案内となりますので、次のものをお手元にご用意の上、お問い合わせください。

- 今年度と前年度の納税通知書(給与からの特別徴収の場合は、税額決定通知書)

- 確定申告をされた方は、前年と前々年の確定申告書の控え

- 住民税申告をされた方は、今年度と前年度の住民税申告書の控え

- 給与・公的年金の収入のあった方は、前年と前々年の源泉徴収票

- 窓口にお越しいただく場合

窓口にお越しいただいた方のご本人確認後、ご説明いたします。

次のものをお持ちの上、窓口にお越しください。

- 窓口にお越しいただく方の顔写真付き本人確認書類(運転免許証・マイナンバーカードなど)

- ご本人や同一世帯のご家族以外の方がお越しいただく場合は、委任状

3.年金振込通知書と納税通知書で記載されている税額が違います。どちらが正しいですか。

公的年金等から特別徴収する税額は、年金支払者と市町村の間で情報を連携していますが、この処理には数か月かかります。

このため、年金振込通知書に最新の情報が反映されず、納税通知書と異なる税額が記載されていることがあります。

このようなときは、納税通知書に記載されている税額が最新の情報です。

なお、実際に特別徴収された税額が納税通知書の税額より大きかった場合は、追って差額を還付(充当)します。

4.自分で申告した内容と納税通知書に記載されている内容が違います。なぜですか。

個人住民税の税額計算にあたっては、確定申告書・住民税申告書のほか、給与支払者から提出される給与支払報告書・年金支払者から提出される公的年金等支払報告書などを課税の資料としています。

適正な課税とするため申告が漏れている所得を加算する・対象外の所得控除を減算するなどして計算していますので、納税通知書の内容がご自身で申告された内容と一致しないことがあります。

なお、生命保険料控除・地震保険料控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・特定親族特別控除・基礎控除は、所得税と住民税では控除額や控除額の計算方法が違うため、住民税の納税通知書と確定申告書で記載される控除額は異なります。

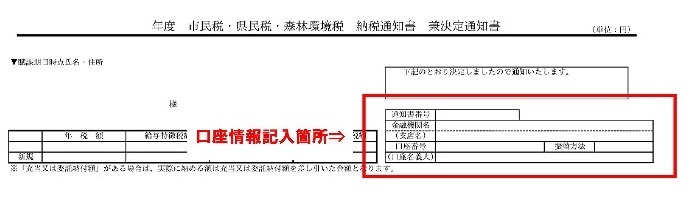

5.納税通知書に納付書が付いていません。どうすればよいですか。

公的年金からの特別徴収(毎回の年金から税額を差し引いて納める方法)のみの方や口座振替の登録をしている方は、納付書で納める必要がないため納付書を添付しておりません。

- 口座振替の登録をしている場合は、納税通知書の表面に口座情報が記載されています。

6.納税通知書を紛失しました。自分の税額を確認した場合どうすればいいですか。

納税通知書は再発行することができません。以下のいずれかの方法で確認をお願いします。

- マイナポータルで確認する。

マイナンバーカードの読み取り機能が付いたスマホやパソコンを利用して、マイナポータルの「わたしの情報について」から、課税されている自治体や課税額などの情報を確認できます。

→「わたしの情報について」(外部サイト・別ウィンドウで開きます)

マイナポータルの利用方法については、以下のリンク先をご覧ください。

【マイナポータル:操作マニュアル (わたしの情報)】

→01 わたしの情報を取得する(外部サイト・別ウィンドウで開きます)

→02 わたしの情報の回答結果を確認する(外部サイト・別ウィンドウで開きます)

- 市民税担当の窓口で、本人確認書類を提示して確認する。

ご本人又は同一世帯の方が顔写真付き本人確認書類(運転免許証・マイナンバーカードなど)をご持参の上、課税課市民税担当の窓口へお越しください。

- 所得金額・税額などが記載された所得・課税証明書(1枚300円)を請求する。

所得・課税証明書の請求手続については、「税の証明(所得・課税・納税等)」をご覧ください。

→税の証明(所得・課税・納税等)

徴収方法・納付方法について(令和8年6月12日一部更新)

1.徴収方法が複数に分かれています。なぜですか。

個人住民税の徴収方法が複数に分かれる主な要因は、次のとおりです。

- 4月1日現在65歳以上の方で、前年の所得が公的年金等のみの場合

4月1日現在65歳以上で公的年金等を受給している方のうち、一定の条件(注2)に当てはまる方は、公的年金等からの特別徴収(毎回の年金から税額を差し引いて納める方法)の対象となります。

公的年金等からの特別徴収が開始・再開される場合は、10月の年金から始まります。

年税額の2分の1の額を普通徴収の第1期・第2期で納めていただき、残りの2分の1の額を10月・12月・翌年2月の年金から特別徴収されることになります。

そのため、普通徴収(個人が納付書・口座振替などにより直接納める方法)と公的年金等からの特別徴収の2種類に分かれます。

- 4月1日現在65歳以上の方で、前年の所得が公的年金等と公的年金以外の所得の場合

4月1日現在65歳以上で公的年金等を受給している方のうち、一定の条件(注2)に当てはまる方は、公的年金等からの特別徴収(毎回の年金から税額を差し引いて納める方法)の対象となります。

しかし、公的年金等以外の所得については、公的年金から特別徴収することができないため、その分の住民税は給与からの特別徴収(毎月の給与から税額を差し引いて納める方法)か普通徴収(個人が納付書・口座振替などにより直接納める方法)により納めていただくことになります。

そのため、給与からの特別徴収か普通徴収と公的年金からの特別徴収の2種類(次のcに当てはまる場合は、給与からの特別徴収・普通徴収・公的年金からの特別徴収の3種類)に分かれます。

- 給与からの特別徴収(毎月の給与から税額を差し引いて納める方法)の対象の方で、前年の所得に給与・公的年金等以外の所得がある場合

確定申告書又は住民税申告書で、給与・公的年金等以外の所得に係る住民税の徴収方法について「自分で納付」を選択した場合、給与・公的年金等以外の所得に係る住民税は普通徴収(個人が納付書・口座振替などにより直接納める方法)で納めていただくことになります。

そのため、給与からの特別徴収と普通徴収の2種類(前のbに当てはまる場合は、給与からの特別徴収・普通徴収・公的年金からの特別徴収の3種類)に分かれます。

a~cのいずれの場合も、年税額(合計額)を複数の徴収方法に分けて納めていただくもののため、二重に徴収しているわけではありません。

注2:公的年金等からの特別徴収の対象となる一定の条件は、年金から介護保険料が特別徴収されており、かつ、年金の支給金額が年額18万円以上であることです。

2.納税通知書が届きましたが、就職したため給与から天引きしてください。

お勤め先が市に届け出をすることで給与からの特別徴収(毎月の給与から税額を差し引いて納める方法)が可能となりますので、お勤め先の給与担当者にお申し出ください。(お申し出の際、納税通知書・納付書をお勤め先の給与担当者に提示・提出する必要があります。)

特別徴収の開始時期は、お勤め先から市への届出時期・市からお勤め先への通知時期・お勤め先の給与計算時期などにより異なりますが、概ね届出日の翌月か翌々月からとなります。

なお、納期限が過ぎたものは特別徴収に切り替えることはできませんので、普通徴収(個人が納付書・口座振替などにより直接納める方法)により納めてください。

3.口座振替を始めたい(振替口座を変更したい)のですが、どうすればよいですか。

口座振替を始める(変更後の)口座の金融機関等にお申し込みをしていただくことになります。

預金通帳(通帳のある場合)と金融機関届出印を持って、各金融機関の窓口でお手続きください。(口座振替依頼書は、島田市内の各金融機関の窓口にあります。)

口座振替の開始は、申込日の翌月末日の納期限分からとなります。

詳しくは、「市税口座振替のよくある質問(Q&A)」をご覧ください。

4.納付書が4枚ありますが、一度に全額納付してもよいですか。

4枚の納付書を一度に納付いただいて構いません。

住民税申告について(令和7年5月2日更新)

1.前年中に収入はありませんでしたが、住民税申告をする必要がありますか。

前年中に収入がない場合や非課税所得(遺族年金・障害年金・失業給付など)のみの場合は、住民税申告をする必要はありません。

ただし、次の行政サービスを受けようとする場合は申告が必要となる場合があります。

- 所得・課税証明書の発行

- 各種保険料の軽減・免除

- 各種手当等の支給

- その他課税情報を必要とする行政サービス

2.確定申告をしましたが、住民税申告もする必要はありますか。

所得税の確定申告をすると、住民税申告をしたものとみなされます。

確定申告の情報が税務署から市へ送られ、それを基に住民税を計算します。

そのため、確定申告をした場合は住民税申告をする必要はありません。

※令和6年度・令和5年分の申告以降は特定配当等・特定株式等譲渡所得について、所得税と異なる課税方式を選択できなくなるため、確定申告をした場合は住民税申告をする必要はありません。

3.確定申告不要の対象ですが、住民税申告をする必要はありますか。

所得税は、給与所得者で給与以外の所得が20万円以下・公的年金等の収入が400万円以下で公的年金等以外の所得が20万円以下などの場合、確定申告は不要とされています。

しかし、住民税には確定申告と同様の規定はありませんので、給与・公的年金以外の収入がある場合は、その収入金額の大小に関わらず住民税申告をする必要があります。

また、確定申告不要の場合や給与・公的年金以外の所得がない場合でも、確定申告をすることで所得税の還付を受けたり、源泉徴収票に記載されている以外の控除(生命保険料控除・地震保険料控除・医療費控除など)を追加して住民税申告をすることで住民税の税額が下がる場合があります。

4.前年中の医療費の支払いが多かった場合、申告すると還付されると聞きました。どうすればよいですか。

ご本人や同一生計のご家族のために前年中に支払った医療費が一定額(総所得金額等が200万円以上の場合は10万円、200万円未満の場合は総所得金額等×5%)以上ある場合は、医療費控除の適用を受けることができます。

医療費控除の適用を受けるためには、申告の際に「医療費控除の明細書」を添付する必要があります。

なお、医療費控除を申告した結果は、所得税と住民税で異なりますのでご注意ください。

- 所得税

医療費控除の申告をすることで、医療費控除を含めて計算した結果の所得税額が給与・公的年金等などの源泉徴収税額を下回った場合は、その差額が還付されます。

これは、納めすぎとなった所得税が還付されるものであって、支払った医療費の一部が返金されるものではありません。

なお、源泉徴収税額がない場合は、医療費控除の申告をしても所得税の還付はありません。

- 住民税

所得割の課税対象となる場合は、医療費控除の申告をすることで、住民税の計算に医療費控除を適用させて税額を下げることができます。

これは、これから課税される税額を計算するためのものであるため、所得税のように還付されるものではありません。

なお、住民税が非課税となる場合や均等割のみの課税となる場合は、医療費控除の申告をしても税額は下がりません。

5.すまい給付金や移住支援金を受け取った場合、申告は必要ですか。

一時所得に該当するため、確定申告または市県民税申告が必要です。計算方法は次のとおりです。

【総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円) = 一時所得の金額】

ただし、一時所得は所得金額の計算上、特別控除額50万円を控除することとされており、他の一時所得とされる所得との合計額が年間50万円を超えない限り、申告をする必要はありません。

詳しくは以下のリンク先のページをご覧ください。

別紙 地方公共団体の地方創生起業支援事業及び地方創生移住支援事業に基づき支給される各支援金の課税関係について

その他(令和8年6月12日一部更新)

1.ふるさと納税について、自己負担額が2,000円で済む寄附金額の上限額を教えてください。

「島田市住民税試算システム」で試算することができます。

ただし、その年の上限額(自己負担額が2,000円で済むふるさと納税の額)は、その年の所得・所得控除などが分からなければ計算することができません。

前年の額や見込額により計算した場合は、あくまで目安の額となりますのでご了承ください。

なお、ふるさと納税は上限額を超えて寄附することもできます。

2.家族の扶養に入っていますが、住民税が課税されました。なぜですか。

前年中の合計所得金額が58万円以下の場合、税法上の扶養(同一生計配偶者・扶養親族)となることができます。(令和元年以前の場合は、38万円以下。)

しかし、住民税が非課税となるのは、合計所得金額が38万円以下の場合です。(障害者・未成年者・寡婦・ひとり親でないか、どなたも扶養していない場合。)

そのため、合計所得金額が38万円超58万円以下の場合は、扶養に入っていても住民税が課税されることになります。

| 扶養される人の合計所得金額(注3) | 合計所得金額を給与収入金額に換算した額 | 合計所得金額を年金収入金額に換算した額(注4) | 扶養される人の住民税(注5) | 扶養する人が受けられる所得控除 |

|---|---|---|---|---|

| 38万円以下 | 103万円以下 | 148万円以下 | 0円 |

配偶者:配偶者控除 その他:扶養控除 |

| 38万円超 45万円以下 |

103万円超 110万円以下 |

148万円超 155万円以下 |

均等割のみ | |

| 45万円超 58万円以下 |

110万円超 123万円以下 |

155万円超 168万円以下 |

均等割+所得割 | |

| 58万円超 133万円以下 |

123万円超 201.6万円未満 |

168万円超 243万円以下 |

配偶者:配偶者特別控除 その他:特定親族特別控除(19歳以上23歳未満で、扶養される人の合計所得金額が123万円以下まで適用可) |

|

| 133万円超 | 201.6万円以上 | 243万円超 | なし |

注3:合計所得金額が58万円を超えた場合は扶養に入ることはできませんが、参考として記載しています。

注4:換算後の年金収入金額は、年金受給者が65歳以上の場合で計算しています。

注5:扶養される人の住民税は、所得控除が基礎控除のみの場合で計算しています。

なお、税法上の扶養は、健康保険の扶養と異なります。

健康保険の扶養については、各保険者にお問い合わせください。

3 住民税が非課税となる基準を教えてください。

個人住民税が非課税となる基準は、次のとおりです。

- 1月1日(賦課期日)現在次のいずれかに該当する方は、個人住民税が非課税となります。

- 生活保護法の規定による生活扶助を受けている方

- 障害者・未成年者・寡婦・ひとり親で、前年の合計所得金額が135万円以下の方(退職所得に係る分離課税分は課税されます。)

- ご本人の前年中の合計所得金額が、28万円×(ご本人・同一生計配偶者・扶養親族の合計人数)+10万円(同一生計配偶者・扶養親族がいる場合は、更に+16.8万円)以下の場合は、個人住民税の均等割が非課税となります。

均等割が非課税となる合計所得金額(令和8年6月12日更新) 同一生計配偶者・扶養親族の合計人数 0人 1人 2人 3人 4人以上 合計所得金額 38万円以下 82.8万円以下 110.8万円以下 138.8万円以下 以降、1人増えるごとに+28万円 給与収入 103万以下 147万8千円以下 175万8千円以下 209万9千円以下 詳しくはお問い合わせください 公的年金収入

(65歳以上)

148万円以下 192万8千円以下 220万8千円以下 248万8千円以下 公的年金収入

(65歳未満)

98万円以下 147万600円以下 184万4千円以下 221万7300円以下

- ご本人の前年中の合計所得金額が、28万円×(ご本人・同一生計配偶者・扶養親族の合計人数)+10万円(同一生計配偶者・扶養親族がいる場合は、更に+16.8万円)以下の場合は、個人住民税の均等割が非課税となります。

- ご本人の前年中の総所得金額等の合計が、35万円×(ご本人・同一生計配偶者・扶養親族の合計人数)+10万円(同一生計配偶者・扶養親族がいる場合は、更に+32万円)以下の場合は、個人住民税の所得割が非課税となります。

所得割が非課税となる総所得金額等(令和8年6月12日更新) 同一生計配偶者・扶養親族の合計人数 0人 1人 2人 3人 4人以上 総所得金額等 45万円以下 112万円以下 147万円以下 182万円以下 以降、1人増えるごとに+35万円 給与収入 110万円以下 177万円以下 221万6千円未満 271万6千円未満 詳しくはお問い合わせください 公的年金収入

(65歳以上)

155万円以下 222万円以下 257万円以下 292万円以下 公的年金収入

(65歳未満)

105万円以下 186万円以下 232万6600円以下 279万3300円以下